Kirjareferaatti: Aineettomat investoinnit – miten ja miksi ne muuttavat yritysten toimintaympäristöä ja yhteiskuntaa

Kirja käsittelee aineettomien investointien kehitystä liikkuen talouden, oikeuden ja politiikan alueilla. Kirja antaa kattavan kokonaiskäsityksen aihepiiristä sekä lopuksi eräitä politiikkasuosituksia. Teos on herättänyt paljon huomiota ja keskustelua, ei vähiten Bill Gatesin kiittävien bloggausten takia. Koska kyseessä on aineettomien oikeuksien osaltakin ns. avainteos, katsoin parhaaksi käydä tämän läpi ja tuottaa pienen referaatin keskeisistä argumenteista. Kirjan lukemista tämä yhteenveto ei toki korvaa.

Kirja jakautuu kahteen osaan: ensimmäisessä osassa esitellään taustaksi faktoja investointitoiminnan kehityksestä ja perustellaan hypoteesia aineettomien investointien merkityksen kasvusta. Toisessa osassa käydään perusteellisesti läpi aineettomien investointien kasvun seurauksia eri näkökulmista (tuottavuus, tasa-arvo, infrastruktuuri, rahoitus, juridiikka, kilpailu, johtaminen, politiikkatoimet). – IPR-entusiasteille suosittelen sivun 153 tiivistystä oikeuksien taloudellisista funktioista.

Part I The Rise of the Intangible Economy

Kaikki taloudessa tapahtuva arvottaminen on historiallisesti perustunut fyysisten esineiden (irtain ja kiinteä omaisuus) arvonmääritykseen. Esineiden arvo on mitattavissa lähtökohtaisesti hankintahinnan pohjalta, ja tällaiset investoinnit voidaan kohdentaa esineiden arvioituun käyttöaikaan ja ne voidaan poistaa taseesta arvioidussa käyttöajassa. Talousjärjestelmämme perustuu pitkälti tälle logiikalle: rahoitus- ja vakuuskäytännöt ja myös vaikkapa vakuutusmaksujen määräytyminen. Myös esimerkiksi bruttokansantuotteen laskeminen perustuu tähän logiikkaan (kulutus, investoinnit, julkinen rahankäyttö, nettovienti).

Kirjoittajat ottavat esimerkiksi Stansteadin lentokentän: vaikka investoinnit fyysisiin rakenteisiin ja materiaaleihin tarjoavat tavan laskea investoinnin kokonaisarvo, lentokenttä kaikkine toimintoineen koostuu myös monesta muusta olennaisesta elementistä: monimutkaisista tietokoneohjelmista ja -järjestelmistä, arvokkaista sopimuksista liittyen kentän toimintoihin ja käyttöön sekä erilaisesta tietotaidosta jota lentokenttää operoivilla organisaatioilla on hallussaan. Näillä on suuri arvo kentän kannalta, mutta ne ovat ei-fyysisiä asioita joita ei voida koskettaa (intangible – jotain mitä ei voi koskettaa). Ne ovat ideoita, tietoa ja sosiaalisia suhteita.

Kirjoittajat uskovat, että aineettomat investoinnit ovat siinä määrin erilaisia kuin fyysiset, että niiden ymmärtämisen kautta voimme saada paremman käsityksen tämän hetken suurista haasteista liittyen innovaatioihin ja kasvuun, tasa-arvoon, johtamiseen, rahoitukseen ja politiikkaan.

Aineettomien investointien mittaaminen on vaikeampaa kuin fyysisten. Lisäksi ne toimivat monin tavoin toisin kuin perinteiset investoinnit. Kirjassa esitetään useita taulukoita, joissa ilmenee kehitys aineettomien ja fyysisten investointien suhteesta: aineettomien investointien osuus on ollut jatkuvassa kasvussa vuosikymmenien ajan esimerkiksi Yhdysvalloissa, ja mittaustavoista riippuen aineettomien investointien osuus sekä USA:ssa että Euroopassa (ml. UK) on jo ylittänyt fyysisten investointien osuuden.

Syitä kasvulle ovat teknologian hinnan jatkuva lasku (kirjoittajat eivät käytä termiä ”Mooren laki” mutta ilmiö tunnetaan myös tällä nimellä), uuden teknologian kehitys, aineettomien investointien tuottavuushyödyt, teollisen rakenteen muutokset, liiketoiminnan muutos teollisesta toiminnasta kohti palveluita sekä markkinoiden globalisaatio, mikä on mahdollistanut erittäin suurten markkina-alueiden syntymisen.

Mitä ovat aineettomat investoinnit ja miten niitä voi mitata?

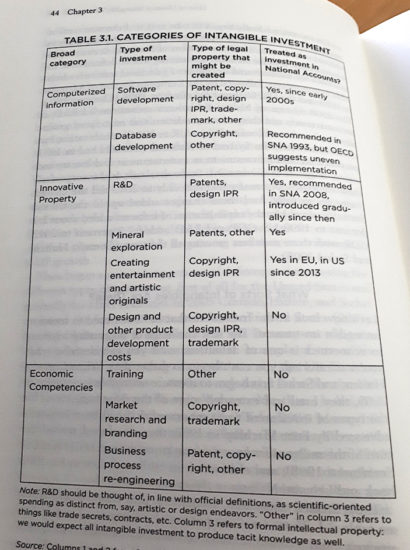

Kirjallisuudessa on esitetty erilaisia luokitteluja, joista tässä kirjassa esitetään esimerkkejä. Aineettomat investoinnit voidaan luokitella esimerkiksi ”tietokonemuotoinen informaatio”, ”innovatiivinen omaisuus”, ”taloudellinen kyvykkyys” (tarkempi murto oheisessa taulukossa).

Aineettomien investointien mittaamisessa lähtökohtana on niihin käytetty rahamäärä – tämä on yksiselitteistä, kun hankitaan kaupalla jokin aineeton tuotannontekijä. Kuitenkin myös yrityksen oma toiminta, erityisesti T&K, voi tähdätä aineettoman tuotannontekijän luomiseen, jolloin hinnan määräytyminen vaatii tarkempaa toimintojen ja kustannusten kohdentamista yrityksessä. Vaikeuksia tulee helposti esimerkiksi organisaation kehittämisen tai koulutuksen aiheuttamien kustannusten mittaamisessa, samoin kuin kysymyksessä, ovatko ne jaksotettavissa/poistettavissa fyysisten investointien tapaan ja millä aikataululla.

Vaikeuksista huolimatta kirjoittajat uskovat, että juuri tällä alueella tapahtuu nopeaa kehitystä ja tulevaisuudessa monia avoinna olevia kysymyksiä voidaan lähitulevaisuudessa ratkaista. Esimerkiksi bruttokansantuotteen laskenta on kirjoittajien mielestä nykyisellään puutteellista, kun suuri osa aineettomista investoinneista on sen ulkopuolella laskentatapaan liittyvien ongelmien vuoksi.

Miten aineettomat investoinnit eroavat fyysisistä investoinneista: Neljä S: Scalability, Sunkenness, Spillovers, Synergy

Eroja luonnehditaan ”neljän S:n” pohjalta: skaalattavuus, uponnut kustannus (sunkenness), hyötyjen leviäminen (spillovers) ja synergia.

Skaalattavuus

Fyysinen esine (tuotannontekijä) voi olla vain yhdessä paikassa samanaikaisesti. Aineeton tuotannontekijä voidaan sitävastoin käyttää moneen kertaan monessa paikassa samaan aikaan. Starbucksin toimintakonsepti tai Angry Birds -peli voidaan monistaa moneen paikkaan, jälkimmäinen vieläpä lähes rajattomasti. Esimerkiksi tieto on skaalattavissa nopeasti: yksittäinen vesipumppu ei ole skaalattavissa, mutta vesipumpun rakennusperiaatteet ovat.

Skaalattavuuteen liittyy myös ilmiö nimeltä ”verkostovaikutus”: toisin sanoen, toiminnan yleistyessä toisiinsa yhteydessä olevat toimijat muodostavat kokonaisuuden, jolla on suurempi arvo kuin siihen osallistuvien panoksella erikseen laskettuina. Ilmiö on tuttu internetistä ja mm. some-palveluista.

Skaalattavuus on helppo yhdistää esim. GAFA-yhtiöiden valtavaan menestykseen; palveluiden digitaalinen luonne ja monet muut käyttöä helpottavat ominaisuudet ovat tehneet niistä globaalisti skaalautuvia menestystarinoita.

Uponnut kustannus (sunkenness)

Fyysisen investoinnin kustannus, tai ainakin osa siitä, voidaan saada takaisin myymällä fyysinen esine usein käytettävissä olevaan markkinahintaan. Näin ollen kyseessä on kustannus, jota voidaan hyödyntää pitkään ja sillä on jokin pitkälle aikavälillekin laskettavissa oleva arvo.

Aineettomien investointien osalta tilanne on huomattavasti vaikeampi: jos vaikkapa kahvilaketju menee konkurssiin, sen fyysiset elementit voidaan myydä, mutta esimerkiksi brändiarvo on luultavasti kadonnut tai joka tapauksessa on vaikeampi realisoida ja hinta voi olla hyvin sattumanvarainen eikä välttämättä lainkaan vastaa brändinrakennukseen uponneita kustannuksia. Aineeton investointi voi myös olla hyvin kontekstisidonnainen – se toimii vain tietyssä yhteydessä ja ympäristössä (synergia – ks. myöhempi esitys). Kun tämä yhteys katoaa, myös aineettoman investoinnin arvo voi kadota.

Ilmiö on hyvin haitallinen ajateltaessa rahoitustoimintaa. Jos yritys on tekemässä investointia fyysiseen laitteeseen/tuotannontekijään, se voi antaa luotottajalle tähän laitteeseen liittyvän vakuuden. Aineettomien investointien osalta kuitenkin vakuusarvon määrittäminen on hyvin haasteellista ja epävarmaa pankin näkökulmasta.

Hyötyjen leviäminen (ulkoisvaikutukset; spillovers)

Hyötyjen leviäminen ohi investoinnin tekijän omien tarpeiden on eräs aineettomien investointien tunnistettu ominaisuus. Tämä ominaisuus toimii toki kaksisuuntaisesti: yrityksellä voi myös olla kyvykkyyttä hyödyntää muiden tekemiä aineettomia investointeja. Hyötyjen leviäminen saatetaan yhdistää matkimiseen, jäljittelyyn ja muuhun kopioimiseen, mikä lähtökohtaisesti on sallittua ellei sitä ole lainsäädännössä erikseen kielletty (esim. IPR:ien osalta). On hyvin tavanomaista, että esimerkiksi menestyneiden yritysten toiminta- ja organisaatiomalleja sekä strategioita kopioidaan ja jäljitellään. Näin ollen aineettomat investoinnit voivat olla hyvin alttiita kopioinnille, mutta tämä antaa yrityksille myös mahdollisuuden hyödyntää muiden tekemiä aineettomia innovaatioita.

Kysymys liittyy erityisesti ideoiden suojaan, joita mikään oikeudellinen järjestelmä ei suojaa: patentti- tai tekijänoikeuslainsäädäntö eivät suojaa ideoita sellaisinaan, ilman että niitä on saatettu joko teollisen keksinnön muotoon tai kirjalliseksi tai taiteelliseksi teokseksi. Jos kerron idean toiselle, minun on vaikeata estää toista käyttämästä sitä. Ainoa tapa tehokkaasti suojata ideoita on olla kertomatta niistä kenellekään, ja tilanteesta riippuen tällaisesta toiminnasta voi olla myös suurta haittaa aivan erityisesti talouden alalla. Suojausta voidaan jossain määrin rakentaa tavaramerkkisuoja avulla silloin kun liiketoiminnan strategia perustuu tunnistettaviin merkkeihin.

Hyötyjen leviämisellä on positiivisia kansantaloudellisia vaikutuksia. Kirjoittavat eivät käytä esimerkkinä Linuxia mutta se on muutoin usein käytetty esimerkki tuotteesta, jonka hyödyt oikeastaan kokonaan perustuvat ulkoisvaikutuksiin: Linux auttaa yrityksiä tehostamaan tietojenkäsittelyään ja prosessejaan, mutta Linux itsessään ei ole kaupallinen operaatio joka Microsoftin tapaan keräisi huomattavia liiketuloja.

(Mainittakoon vielä, että pienen maan kuten Suomen kannalta kotimaisen RDI:n laajat ulkoisvaikutukset ovat periaatteellinen ongelma koska ne koituvat enimmäkseen maamme rajojen ulkopuolella – käsillä olevan kirjan kirjoittajien mielikuvat ovat USA:n ja UK:n markkinoilta joilla ulkoisvaikutusten merkitys on jossain määrin erilainen. – Tähän seikkaan kiinnitti VM huomiota alkuvuodesta julkaistussa virkamiesnäkemyksessään.)

Synergiat

Ideat usein tukevat muita ideoita. Keksintöjen historiasta löytyy paljon esimerkkejä siitä, että keksintö voi vaikuttaa käyttökelvottamalta tai hyödyttömältä mutta oikeassa ympäristössä johtaa suureen menestykseen. Open Innovation -ajattelu perustuu juuri tähän oivallukseen – yrityksen kannattaa pitää avoimia rajapintoja eri suuntaan voidakseen saada laajemman mahdollisuuden arvioida omia ideoitaan ja keksintöjään myös muiden yritysten vastaavien kanssa (Henry Chesbrough 2003).

Kirjoittajat toteavat, että open innovation on kehittynyt alkuvaiheestaan melkeinpä jonkinlaiseksi moraaliseksi käsitteeksi ja velvollisuudeksi, mikä on aivan eri asia kuin vaikkapa Chesbrough’n lähtökohta, jossa puhtaasti yrityksen omassa intressissä on kehittää oman T&K:n ja tiedon hyödyntämisen prosesseja ja tehokkuutta. Edelleen pätee, että tehokas open innovation -toiminta on yrityksen kilpailuetu, mutta ei siis pelkästään antajana vaan myös ottajana.

Yhteenvetona neljän S:n analyysistä kirjoittavat toteavat, että eräistä vahvuuksistaan huolimatta aineettomat oikeudet ovat luonteeltaan epävarmempia ja helpommin riitautettavia kuin fyysiset investoinnit (niihin liittyvät oikeudet).

Part II: The Consequences of the Rise of the Intangible Economy

Kirjan toisessa osassa käydään läpi ylläkuvatun kehityksen vaikutuksia eri osa-alueilla yritystoiminnassa ja yhteiskunnassa.

Pitkittynyt pysähtyneisyys (secular stagnation)

Monien taloustieteilijöiden mukaan elämme niin sanotun pitkittyneen pysähtyneisyyden aikaa maailmantaloudessa (erit. US ja Eurooppa), jota leimaavat matala kasvu, matala korkotaso ja olematon inflaatio. Erityinen selitystä kaipaava ongelma on matalan korkotason ja alhaisten investointien yhtäaikaisuus: normaalisti matala korkotaso kannustaa investoimaan (Larry Summers 2013).

Kirjoittajat etsivät yhteyttä pitkittyneen pysähtyneisyyden ja aineettomien investointien kasvun välillä ja katsovat että ainakin osa pitkittyneestä pysähtyneisyydestä on selitettävissä juuri aineettomien investointien kasvun ja fyysisten investointien laskun avulla.

Selitystä pitkittyneeseen pysähtyneisyyteen (mm. investointien kysynnän laskuun) on haettu mm. koulutuksen eräänlaisesta stagnaatiopisteestä: lapsia ei yksinkertaisesti voi istuttaa juuri nykyistä enempää koulun penkillä, ts. peruskoulutusjaksoa ei voida enää pidentää. Selitystä on etsitty myös teknologisen kehityksen hidastumisesta, joka puolestaan johtuu uusien teknologisten läpimurtojen mahdollisuuden muuttumisesta harvinaisemmaksi. Samoin T&K:sta saatavat hyödyt ovat saattaneet laskea (Tyler Cowen 2011). On myös esitetty, että radikaalit innovaatiot olivat vain yksi ohimennyt osa teknologian kehityksessä (Robert Gordon 2016).

Eräs havainto laajan tilastoaineiston perusteella on, että yritysten väliset tuottavuuserot ovat kasvaneet samoin kuin erot liiketuloksissa. Tuottavuuskehitys on pysynyt myös alhaisena.

Kirjoittajat luovat aineettomiin investointeihin perustuvan selitysmallin pitkittyneelle pysähtyneisyydelle: osatekijöitä ovat aineettomien investointien vaikea mitattavuus, aineettomien investointien skaalattavuus jopa globaalisti sekä hyötyjen leviäminen välittömän liiketoiminnan ulkopuolelle. Nämä kaikki ilmiöt vaikeuttavat aineettomien investointien ja niiden vaikuttavuuden oikeaa tilastointia. Lisäksi viimeaikaiset tilastot näyttävät laskua myös aineettomissa investoinneissa, mikä johtaa myös hyötyjen leviämisen (spillovers) laskuun.

(Mainittakoon että kirjan taulukoissa ss. 108–109 (growth in intangible capital services, growth in RD capital services) Suomi oli US-Euroopan ykkönen 1999–2007 ja viimeinen 2008–2013; on tapahtunut siis nopea pudotus.)

Tasa-arvo

Aineettomien investointien kasvulla on kirjoittajien mukaan yhteys eräisiin epätasa-arvoisuutta lisänneisiin talouden ilmiöihin. Aineeton tuotanto johtaa esimerkiksi eräiden alojen jyrkkiin tulojakaumiin: maailmanlaajuisesti tunnetut elokuva-, musiikki- tai urheilutähdet voivat ansaita satumaisia summia muun joukon joutuessa turvautumaan sivutoimiin henkensä pitimiksi – tähtien uniikkeja suorituksia ei voi korvata eikä heidän panokseensa oikein sovellu periaate ”samasta työstä sama palkka”.

Hyötyjen leviäminen aiheuttaa sen, että aineettomien investointien keskittymät muodostuvat myös asumisen kannalta kiinnostavimmiksi paikoiksi. Kirjoittavat selittävät tällä mm. globaalia metropolisoitumisilmiötä, mikä puolestaan johtaa asumisen hinnan jyrkkiin jakaumiin ja alueelliseen epätasa-arvoon. Aineettomiin investointeihin perustuvassa taloudessa tarvittavat taidot jakautuvat nekin luultavasti epätasaisesti populaatiossa.

Kirjoittajat viittaavat Pikettyn tutkimukseen varallisuuden keskittymisestä (Thomas Piketty 2014), jonka mukaan tämä on (rauhanajan) kapitalismin ominaisuus (r<g eli pääoman tuotto ylittää talouskasvun). Eriarvoisuuden kasvua on selitetty myös teknologisella kehityksellä – uusi teknologia korvaa vanhaan teknologiaan tottuneita työntekijöitä. Kaupan globaalistuminen on lisäksi ohjannut tuotantoa sinne missä se voidaan edullisimmin tehdä.

Kirjoittajat uskovat kuitenkin, että teknologian kehityksen aiheuttamat muutokset ovat tosiasiassa monimutkaisempia – vanhoja töitä häviää mutta uusia tulee tilalle. Tulonjaon erot näkyvät vasta ylimmissä tulosegmenteissä. Asumiskustannuksien vaihteluiden tarkempi tutkiminen voisi johtaa parempaan kuvaan varallisuuden kehityksestä kuin pelkän tulonmuodostuksen analyysi. Tuloeroja voidaan nykytietojen mukaan selittää yritysten keskinäisillä palkkaeroilla, mutta alustavat tutkimukset viittaavat siihen, että korkeapalkkaisissa yrityksissä myös esim. siivoojat saavat suhteessa korkeampaa palkkaa. Erityisesti aineettomiin tuotannontekijöiden perustuvissa yrityksissä näyttää olevan suuria palkkatasojen vaihteluita.

Aineettomiin investointeihin perustuvassa yritystoiminnassa ovat kirjoittajien lainaamien arvioiden mukaan erityisen tärkeässä roolissa ”symbolisen analyysin” (symbolic analysts) asiantuntijat: tuotepäälliköt, lakimiehet, liiketoiminnan kehittäjät, muotoilijat, markkinoijat, head hunterit jne. Kyseessä ovat hyvin koulutetut, älykkäät ihmiset joilla on sopiva kombinaatio sekä ihmissuhteisiin liittyvää non-kognitiivista, että kognitiivista osaamista – kyky yhdistää dataa inhimilliseen vuorovaikutukseen. Nämä asiantuntijat ovat kehityksen todennäköisiä voittajia.

Yritysten toiminta organisoidaan edistämään monimutkaisten ongelmien ratkaisua – asiantuntijoiden korkeatasoisuuteen tähdätään myös hierarkkisen toiminnan aiheuttamien koordinaatiokustannusten laskemiseksi, kun suoran (mikro-) manageroinnin tarve vähenee.

Aineeton talous saattaa selittää eriarvoisuuden kasvua kahdellakin tavalla: aineeton omaisuus on kasvattanut omaisuusarvoja ja ”valunut” myös kiinteän/fyysisen omaisuuden arvostuksiin, mikä myös osaltaan selittää varakkaimpien yksilöiden jatkuvaa vaurastumista. Toiseksi, aineettoman varallisuuden suuri maantieteellinen liikkuvuus (se voidaan etabloida käytännössä mihin tahansa paikkaan maailmassa) on vähentänyt perinteisten tulontasauskeinojen kuten verotuksen tehokkuutta resurssien tasoittamisessa – jos kahvilaketju siirtäisi toimintansa Englannista Hollantiin, kyseessä voisi helposti olla kymmenen vuoden projekti. Aineettomat oikeudet voidaan kuitenkin siirtää suhteellisen yksinkertaisella sopimus- ja kirjanpito-operaatiolla.

Aineettomiin investointeihin liittyvä liiketoiminta näyttää keskittyvän sellaisiin kaupunkeihin, mihin on vaikeata rakentaa lisää, mikä taas johtaa nouseviin asumiskustannuksiin tällaisissa keskuksissa. Tällä tavoin aineeton varallisuus heijastuu myös fyysisen varallisuuden hintaan.

Infrastruktuurit

Digitaalisen kehityksen myötä on jo pitkään ennustettu ”etäisyyden kuolemaa”. Tämä ei kuitenkaan ole toteutunut ainakaan ennakoidulla tavalla. Infrastruktuuri joka edistää neljän S:n toteutumista on kuitenkin välttämätöntä aineettomalle taloudelle.

Fyysinen infrastruktuuri voidaan suunnitella siten, että se kasvattaa mahdollisuuksia hyötyjen leviämiseen (spillover). Tämä auttaa niin sanottujen dynaamisten klustereiden syntyä. Erityisesti Piilaakso ja Israel ovat esimerkkejä onnistuneesta toiminnasta tällä saralla.

Vaikka vuoden 2001 internetkuplan tienoilla vallinneet odotukset teknologian kehityksestä kohti elämää kyberavaruudessa eivät ole toteutuneet – fyysisillä kohtaamisilla on sijansa – kehitys on kuitenkin hitaasti menossa suuntaan joka mahdollistaa enemmän ja enemmän telekommunikaatioon perustuvaa vuorovaikutusta. Investointeja jossain määrin hidastaa jatkuvasti uusiutuvat teknologiasukupolvet: erityisesti suuremmissa investoinneissa on huomattava riski investoida nopeasti vanhenevaan tekniikkaan. Toiseksi, uuden teknologian mahdollistamat uudet toimintatavat eivät välttämättä ole vielä syntyneet jolloin sen hyödyt jäävät rajallisiksi.

Televerkoilla on suuri merkitys aineettomassa taloudessa sen luodessa yhteyksiä toimijoiden ja käyttäjien välillä sekä mahdollistaen hyötyjen leviämisen. Se, että teletekniikka ei vielä ole poistanut tai merkittävästi vähentänyt kasvokkain tapahtuvien kohtaamisten merkitystä ei vielä ole tae siitä, etteikö näin voisi tapahtua tulevaisuudessa.

Kirjoittajat lukevat ”institutionaaliseen infrastruktuuriin” standardit, sopimukset ja normit. Näitä on sekä muodollisia että vapaamuotoisia (MH: tarkoittanee lakisääteisiä ja muita).

Tärkeä osa institutionaalista infraa ovat omistusoikeudet. Taloustiede lähtee siitä, että esimerkiksi vahvat IPR-oikeudet kannustavat investoimaan oikeuden kohteisiin, jotka nauttivat patentti-, tavaramerkki- tai tekijänoikeudellista suojaa. Nämä oikeudet hillitsevät hyötyjen kontrolloimatonta leviämistä (spillover) vastoin investoijan intressiä. Toisaalta nämä oikeudet voivat myös olla liian hallitsevia, liian vahvoja tai liian epämääräisiä, mikä voi taas osaltaan aiheuttaa innovaatioihin kohdistuvien investointien laskua. Esimerkkinä kirjoittajat esittävät alkuperäisen Wright -veljesten lentotekniikkaan liittyneen patentin, joka myönnettiin alun perin niin laajana, että se uhkasi monopolisoida koko ilmailualan. Patentti siirrettiin myöhemmin liittovaltion toimesta toimialan laajempaan patenttipooliin, jolloin sitä voitiin laajemmin hyödyntää.

IPR-oikeuksien laajuudesta käydään jatkuvaa debattia taloustieteessä, mutta varsin suuri yksimielisyys vallitsee siitä, että järjestelmän hyvä toiminta sinänsä on perusedellytys innovaatiotoiminnalle. Institutionaalinen infra parhaimmillaan toimii markkinoiden toimintaa helpottaen, kun monet potentiaaliset konflikti- ja ristiriitatilanteet on ratkottu ennakollisesti lainsäädännössä tai kv. sopimuksissa. Kirjoittajat esittävät tästä runsaasti esimerkkejä. (MH: IPR-järjestelmä on harmonisoitu EU:ssa ja globaalisti WIPO:ssa hallinnoitavan konventiojärjestelmän kautta. Juuri mitkään muutokset IPR-sääntelyn perusteisiin eivät kv. järjestelmän monimutkaisuuden ja riippuvuuksien takia ole käytännössä mahdollisia, vaikka akateemiset tutkijat usein tällaisia suosituksia esittävätkin.)

Kirjoittajat tuovat vielä esiin ”pehmeistä pehmeimmän” infran: luottamuksen ja sosiaalisen pääoman (”the softest of soft infrastructure: trust and social capital”). Luottamus edistää aineettomien investointien synnylle välttämätöntä vuorovaikutusta. Luottamus parantaa lisäksi muun infran kuten IPR:ien toimivuutta. Tämän ”infran” merkitys on kirjoittajien mukaan kasvussa.

Rahoitus: lainoista kohti pääomasijoituksia

Rahoitusjärjestelmän toimintaa kritisoidaan kirjoittajien mukaan laajasti mm. liian lyhyestä suunnittelujänteestä, riskien huonosta arvioinnista ja esim. johtajille tarjottavista vääristävistä kannusteista. Kirjoittajat katsovat, että aineettomien investointien kasvu asettaa rahoitusjärjestelmän uudenlaisten haasteiden ja muutosvaatimusten eteen.

Siirtymä aineettomiin investointeihin auttaa selittämään useita rahoitusjärjestelmän nykyisiä haasteita ja vaikeuksia: nämä johtuvat juuri aineettomien investointien neljän S:n vaikutuksista. Toiseksi, aineettomat investoinnit pakottavat sekä maiden hallitukset, että rahoituslaitokset uudentyyppisiin toimenpiteisiin rahoitusalan kehittämiseksi.

Yleinen käsitys on, että rahoitusjärjestelmä nykyisellään ei palvele yrityksiä hyvin. Liiallinen sääntely ja normittaminen ajaa yritykset sovittamaan toimintaansa liian suuressa määrin rahoittajien ja sääntelyn sanelemiin ehtoihin. Venture capital -toiminta on kasvussa ja eräät tutkijat ovat sitä mieltä, että valtioiden pitäisi lisätä tätä toimintaa (Mazzucato 2015).

Suurin osa yritysten ulkoisesta rahoituksesta tapahtuu lainainstrumentein. Tällöin pankit siis lainaavat rahaa määräajaksi tiettyä korkoa vastaan. Jos lainaa ei kyetä maksamaan takaisin, lainoittajalla on jokin reaalivakuus, joka turvaa lainoittajan aseman.

Kirjoittajien pääargumentti on, että tämä järjestelmä on kehitetty nimenomaan fyysisten tuotannontekijöiden rahoittamista varten. Aineettomien investointien osalta vakuusjärjestelyt ovat kuitenkin hyvin haastavia ja vaikeita. Aineettomien tuotannontekijöiden arvonmääritys on haastavaa, ja uponneiden kustannusten ominaisuus voi aiheuttaa sen, että minkäänlaisen markkina-arvon löytäminen niille esimerkiksi likvidointitilanteessa on vaikeaa tai mahdotonta.

On kolme tapaa ratkaista kysymys laskevasta lainarahoituksesta aineettomien investointien aikakaudella.

Valtiovallan toimet: hallitus voi sääntelyn avulla kannustaa/pakottaa pankkeja lisäämään luotonantoa aineettomiin investointeihin. Julkinen valta voi myös kehitellä vivutusinstrumentteja, joissa riskiä yksityisen luotottajan kanssa jaetaan.

Toiseksi, lainananto- ja vakuusinstrumentteja voidaan kehittää – on olemassa tutkimusnäyttöä siitä että esim. patenttien vakuuskäyttö on hitaasti yleistynyt. Pankkisääntelyn helpottaminen tältä osin on tuottanut ainakin Yhdysvalloissa lisää investointeja innovaatioihin. Huomattava kuitenkin, että rahoitusalan radikaalit innovaatiot eivät aiheuta pelkästään positiivisia odotuksia. – David Bowie on esimerkki taiteilijasta, joka yhtiöitti tulevat rojaltitulonsa ja vei yhtiönsä pörssiin, luoden itselleen huomattavia rahoitusmahdollisuuksia esim. suurten kiertueiden ja levytysten rahoittamiseen.

Kaikki nämä ratkaisukeinot/vakuusjärjestelyt edellyttävät kuitenkin jonkinlaisia lakisääteisiä oikeuksia taustalle (patentti, tavaramerkki, tekijänoikeus). Muuntyyppisen aineettoman investoinnin luototus tulee pysymään ongelmallisena perinteisten laina/vakuusinstrumenttien näkökulmasta.

Kolmas keino on radikaalein: yritysten rahoitusmixin muuttaminen siten, että lainainstrumentteja vähennetään ja pääomaehtoisia instrumentteja (equity) lisätään. Toisin sanoen, rahoittajat alkavat omistajina ottaa osaa liiketoimintariskiin panostaan vastaan. Kehitys näyttää hitaasti vievän tähän suuntaan. Eräitä esteitä on: verolainsäädäntö näyttäisi monessa maassa suosivan lainoja verrattuina pääomasijoituksiin.

T&K-kustannukset ovat lähtökohtaisesti investointeja, mutta usein ne kirjataan tulokseen kuluiksi, jolloin niillä ei ole tasevaikutusta. Samalla tavoin T&K-toiminnan karsiminen parantaa yrityksen kuluvan vuoden tulosta ilman tasevaikutuksia. Lisäksi suojaamaton T&K voi koitua kilpailijoiden hyväksi. Niinpä korkeat T&K-kulut ovat yleensä ajoittuneet yritysten hyviin vuosiin, jolloin yrityksen intressissä on ollut siirtää voittoja pois verotuksen piiristä investoimalla omaan tulevaisuuden liiketoimintaan.

Kun puhutaan erityisesti aineettomista investoinneista, joita ei voida kytkeä esim. lakisääteisiin IPR-oikeuksiin (esim. organisaation kehittäminen ja koulutus), on yrityksillä huonoina aikoina välitön kannustin karsia näistä toiminnoista. Eräissä tutkimuksissa on jopa havaittu suora yhteys yritysten ylimmän johdon kannustinohjelmien loppuvaiheen ja koulutusinvestointien karsimisen välillä – toisin sanoen ylimmällä johdolla on tarve varmistaa kannustimien mahdollisimman korkea tuotto ja karsia yrityksen kehittämisestä. Kirjoittajat pitävät tätä yhtenä osoituksena siitä, että pörssimaailman vaatimukset tuottavat yrityksille ja yritysjohdolle vääristyneitä kannustimia. Toinen esimerkki koskee sitä, että vertailtaessa pörssin ulkopuolisia ja pörssiyrityksiä, jälkimmäisillä on suhteessa vähemmän omia patentteja mutta enemmän hankittuja patentteja – oma T&K on siis vähäisempää ja osaaminen keskittyneempää ulkoisen teknologian hankintaan.

Equity-painotus voi sekin olla kritiikille altis koska sijoittajat ovat tyypillisesti lyhyen tähtäimen tuottojen perässä, eivätkä aina tai useinkaan voi odottaa vuosien mittaisia T&K-projekteja. Kirjoittajat kuitenkin uskovat (lähinnä lainainstrumenttien haasteisiin liittyvistä syistä), että venture capital -tyyppinen rahoitus jatkaa kasvuaan aineettomien investointien osalta. Sijoittaja voi myös omalla asiantuntemuksellaan ja verkostoillaan nostaa sijoituksen arvoa ja erityisesti lisätä aineettoman investoinnin synergiavaikutuksia. – VC:n riskinä kirjoittajat pitävät kuitenkin tarvetta suojella liikaa aineetonta investointia ja näin ehkäistä spillover -vaikutuksia.

Yhtenä kehityssuuntana kirjoittajat näkevät laajat ekosysteemi-investoinnit, joilla voidaan edistää aineettomien investointien hyötyjen leviämistä eli spillover -vaikutuksia.

Kilpailu, johtaminen, investoiminen

Minkälaisia yhtiöitä ja johtajia aineettomiin investointeihin perustuvat yritykset tarvitsevat luodakseen kilpailuetua ja miten niihin voidaan sijoittaa?

1990-luvulta peräisin olevat visiot tietotyön kehityksestä eivät ole toteutuneet. Päinvastoin, esimerkiksi Amazonin varastotoiminnot, jotka ovat yhtiön ydinstrategiaa, ovat hyvin mekanistisesti ja pikkutarkasti johdettuja, hyödyntäen tieto- ja mobiilitekniikkaa. Tämä kehitys herättää vanhan kysymyksen ”leadership/management” -suhteesta – perinteinen visio on korostanut leadershippiä mutta tosiasiassa perus-managementilla on suurta kysyntää.

Kilpailuedun periaate on, että yrityksillä on sellainen tai sellaisia erottuvia tuotannontekijöitä, jotka ovat jollain tavalla arvotettavissa, ovat harvinaisia sekä vaikeasti kopioitavia. Näiden rakentaminen on johdon tehtävä – ja kirjoittajat katsovat, että fyysisten investointien pohjalta on vaikeampaa luoda erottuvuutta kuin aineettomien investointien avulla.

Verkostovaikutusten luominen voi tehdä julkisen vallan sääntelystä entistä tärkeämmän kilpailutekijän. Esimerkiksi sähköautojen kehittäminen edellyttää laajaa yhteistoimintaa myös yhteiskunnan tasolla monissa sääntelykysymyksissä.

Miksi johtajia tarvitaan – mikä merkitys auktoriteetilla on taloudessa? Johdon funktiona on perinteisesti nähty koordinaatio siltä osin, kun markkina ei tätä ohjausta kykene tuottamaan. Yrityksen sisällä tapahtuva organisointi voi olla tehokkaampaa ja halvempaa kuin ulkoa ostettu (Coase 1937).

Aineettomiin oikeuksiin perustuvan yrityksen pitää voida toimia nopeasti ja tehokkaasti, koska muuten investointiin uponnut kustannus voi kääntyä tappioksi. Yrityksen tulee siis minimoida sisäistä tinkimistä (ts. neuvottelua, transaktiota: ”haggling”) ja tässä kyvykkyys toimia tehokkaasti edellyttää yrityksen sisällä tunnustettua auktoriteettia. Tämä puolestaan asettaa suuria vaatimuksia ylimmälle johdolle – ja heijastuu myös näiden joskus satumaisissa palkkioissa.

Synergioiden saavuttaminen edellyttää myös nopeaa kykyä koordinoida, neuvotella ja saada aikaan sopimuksia verkostoissa. Aineettomat investoinnit voivat luoda edellytyksiä tavattoman nopealle skaalautumiselle ja kasvulle, jolloin nopeaan kasvuun liittyvä johtamisosaaminen on keskeinen kilpailuetu. Informaation jakaminen ja lojaalien työntekijöiden pitäminen on myös tärkeä, koska talentista kilpaillaan ja sen siirtyminen on helppoa. Synergisten yritysten osalta perinteinen käsitys, että työntekijäporras tuntee parhaiten yrityksen todellisuuden asiakasrajapinnan kautta, voi olla väärä: oikeampi näkemys yrityksen kokonaisuudesta onkin synergioita hallitsevalla ylimmällä johdolla.

Mikä luo hyvän organisaation? Kirjoittajat vastaavat: hyvä koordinaatio. Kyse on kuitenkin myös siitä, mikä on ydinprosessi. Jos yhtiön tehtävänä on luoda aineettomia tuotannontekijöitä, yhtiö panostaa luoviin työntekijöihin, informaation liikkuvuuteen ja vuorovaikutukseen; enemmän autonomiaa, vähemmän tarkkoja tavoitteita, enemmän vuorovaikutusta johdon kanssa. Jos yhtiön tehtävänä kuitenkin on käyttää aineettomia tuotannontekijöitä, tilanne on toinen: auktoriteetti, hierarkia ja lyhyen tähtäimen tavoitteet ovat tällöin johtamisen välineitä.

Sijoittamisen osalta kirjoittajat nostavat esiin kirjanpidollisen datan relevanttiuden aineettomien investointien näkökulmasta. Tilinpäätöksen lähtökohta on tilikauden tulojen ja menojen laskeminen. Jos kuitenkin tuloja käytetään tuotannontekijöiden hankkimiseen (assets), tilanne on monimutkaisempi. Tällöin käytetty meno kirjataan taseeseen yrityksen varallisuudeksi ja siitä vuosittain tehdään ennakoitua ”kulumista” vastaava arvonalennus eli poisto. Jos kuitenkin tämän erän katsotaan menettäneen arvonsa, se pitää alaskirjata saman tien.

Koska yritysten kirjaukset aineettomien tuotannontekijöiden osalta voivat kuitenkin merkittävästi vaihdella, kirjoittajat antavat sijoittajille kaksi ohjetta: yritys täytyy tuntea hyvin muutenkin kuin kirjanpidon osalta, koska sillä voi olla aineettomia assetteja, jotka ovat yrityksen omistuksessa tai hallinnassa, mutta jotka eivät näy missään muodollisessa kirjanpidossa (kuten vaikkapa korkeatasoinen ja yhteistyökykyinen johtotiimi). Toiseksi, aineettomien investointien riskien pienentämiseksi suositellaan sijoitusten hajauttamista useisiin yhtiöihin.

Politiikkasuositukset

Kirjoittajat tarjoavat lukuisia politiikkasuosituksia eri alueilta. Tiivistän ne oheiseen:

Aineettomien tuotannontekijöiden (kuten IPR) omistusta koskevien sääntöjen tulee olla selkeitä. Tämä edesauttaa yritystoimintaa ja luo edellytyksiä vaihdannalla ja mm. vakuusjärjestelyille. On huomattava, että kun suositellaan selkeydestä huolehtimista, tällä ei välttämättä tarkoita vahvempia oikeusasemia tai pidempiä suoja-aikoja – tällaisesta sääntelystä voi myös aiheutua haittoja esim. spilloverin suhteen.

Luodaan edellytyksiä sille, että ideat voivat liikkua mahdollisimman tehokkaasti (synergiat). Tämä tarkoittaa ennen muuta sitä, että pitäisi olla edellytyksiä sellaisille (fyysisille) tiloille, missä ihmiset voivat tavata, keskustella ja työskennellä yhdessä. Internet ei lupauksistaan huolimatta ole poistanut fyysisen face-to-face -kanssakäymisen merkitystä. Tämä pitäisi ottaa huomioon esim. kaupunkisuunnittelussa (kirjoittajat eivät käytä sanaa ekosysteemi mutta mielestäni tämä suositus on varsin lähellä esim. suomalaista ekosysteemiajattelua).

Rahoituksen osalta verotusta tulee kehittää niin, että lainarahoitus ja oman pääoman ehtoinen rahoitus ovat samanarvoisia eikä verotuksella suosita lainarahoitusta. Lainoitukseen liittyviä käytäntöjä tulisi kehittää erityisesti suurten rahoittajien ja valtiovallan toimesta.

Erityisesti kahdella taholla on tarve kehittää aineettomia investointeja: suuret yritykset, jotka voivat kehittää synergioita olemassa olevien innovaatioidensa kanssa (kirjoittajien mukaan tämä on GAFA-yhtiöiden toimintamalli), sekä julkinen sektori ja voittoa tavoittelemattomat yhteisöt ja säätiöt. Kirjoittajat esittävät ennusteen, että julkisen sektorin roolin investoijana aineettomiin tuotannontekijöihin tulee kasvamaan tulevaisuudessa, koska valtiolle ei ole samalla tavoin kriittistä, jos hyötyjä valuu muualle (spillovers), vaan tämä voi olla talouden kokonaisuuden kannalta hyödyllistä. Yhtenä esimerkkinä esitetään Singaporen Productivity an Innovation Tax Credit -verotuki, joka tähtää aineettomien investointien kasvattamiseen.

Julkinen sektori voi myös hankinnoillaan ohjata kehitystä aineettomien investointien osalta. Uponnut kustannus on joka tapauksessa valtiovallalle suhteessa pienempi riski kuin esim. pienelle startup -yritykselle. Julkinen sektori on myös luonnollinen investoija koulutuksen suhteen.

Lopuksi esitellään vielä pienen maan (”Ruritania”) keinovalikoima:

- perustetaan aineettomien tuotannontekijöiden riitojen ratkaisuympäristö (selkeät lait, asiamiesjärjestelmä, tuomioistuin)

- luodaan aineettomiin investointeihin ja kotimaassa pysymiseen kannustava verojärjestelmä

- luodaan rahoituksen ja tuotekehityksen klustereita (financial and intellectual clusters)

- vahvistetaan sosiaalista pääomaa: luodaan koheesiota, vähennetään epätasa-arvoisuutta ja varmistetaan tiedon ja ideoiden liikkuvuus

Kirjoittajat